文峰光电IPO:业绩虚浮、应收高企,2亿扩产计划难掩闯关焦虑

消息7月10日,淮南文峰光电科技股份有限公司(以下简称“文峰光电”)即将站上北交所上会审议的考场。

消息7月10日,淮南文峰光电科技股份有限公司(以下简称“文峰光电”)即将站上北交所上会审议的考场。

这家在新三板蛰伏三年、顶着国家级专精特新“小巨人”光环的军工配套企业,原本凭借特种线缆与光电组件的赛道标签攒下了不少市场期待,可随着上会倒计时推进,招股书与多轮监管问询里摊开的细节,却把一连串藏在光鲜外壳下的风险彻底摆到了台面上——从过山车式的业绩走势到几乎追平营收的应收占比,从“重销售轻研发”的资源错配到近乎“一言堂”的家族治理,从申报前近乎掏空利润的异常分红到产能闲置下强行上马的扩产计划,每一处矛盾都直指核心疑问:这家靠军工配套吃饭的企业,到底是被低估的细分龙头,还是带着“镀金标签”仓促闯关的IPO选手?

从公开披露的财务数据拆解,文峰光电过去三年的业绩走势完全背离了军工配套行业的基本盘规律。在下游装备需求整体保持刚性的大背景下,文峰光电走出了一条“高台跳水、两年连跌、临时回温”的反常曲线:2022年营业收入摸到2.67亿元高点,归母净利润突破1亿元,看似站在了经营周期的峰顶;可2023年营业收入直接下探至2.07亿元,同比骤降22.67%,净利润更是腰斩式滑落至6952.12万元,同比大降35.22%;2024年颓势丝毫未止,营业收入进一步萎缩至1.94亿元,净利润仅余5812.82万元,两年时间利润近乎砍半。公司对外把业绩滑坡轻描淡写归因为“下游客户项目调整、需求延迟”,可这套说辞根本站不住脚——同赛道的可比企业即便在装备换代的低谷期,也大多能维持业绩平稳波动,极少出现连续两年“营收利润双降”的极端情况。

更扎眼的细节藏在产能数据里:2023年、2024年公司线缆产品的产能利用率仅为63.21%和65.02%。超三分之一的生产设备常年处于闲置状态,这绝非“需求延后”能解释,背后的真相早已在行业内传开:近年军工配套准入放开,大量新供应商涌入赛道,文峰光电经营多年攒下的市场份额正在被持续分流,原有核心订单的流失才是业绩连跌的根由。

到了2025年,公司业绩突然“掉头向上”,营业收入回升至2.30亿元,净利润摸到7098.10万元。看似彻底走出低谷,可这份回暖的“水分”一挤就露馅:当年华中区域营收同比暴增32%,成了拉动增长的唯一引擎,其余区域增速全在个位数徘徊,这种单点爆发式增长,本质是集中交付了此前积压的延迟订单,根本不是新增需求的持续释放。

更致命的信号出现在2026年2月末,公司在手订单含税金额仅4709.47万元,仅能支撑未来2-3个月的交货需求,较2025年末的订单规模直接跳水,后续增长动力几乎悬空。2026年上半年业绩预告更是戳破了回暖假象:公司预计营收同比增长19.54%-27.02%,可归母净利润增速仅0.78%-4.89%,几乎陷入停滞。

背后的逻辑清晰直白:铜、银等核心原材料价格持续暴涨,直接推高营业成本,成本增速远超营收增速,叠加下游军工集团审价政策持续收紧,此前支撑公司55%以上高毛利率的根基已经松动,一旦后续采购定价进一步下探,叠加订单规模回落,2025年的短暂回暖注定是“昙花一现”,业绩再次掉头向下的达摩克利斯之剑早已悬在头顶。

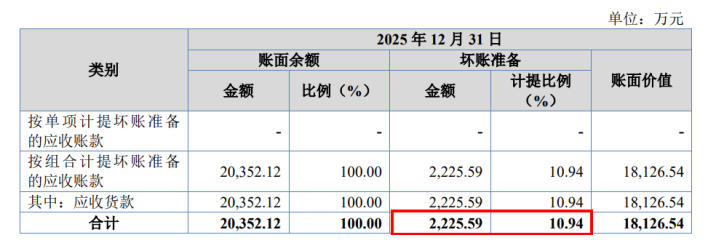

在业绩虚浮的底色之上,高企的应收账款成了压在文峰光电现金流上的巨石。2023年至2025年,文峰光电应收账款余额分别为2.12亿元、2.15亿元、2.04亿元,对应各期营收占比高达102.44%、110.69%、88.58%,连续两年应收余额超过全年营收,这种极端财务结构在整个A股军工配套赛道都找不到第二家。这意味着文峰光电几乎所有销售收入都以“赊账欠条”的形式存在,账面利润全是纸面富贵,半分没落到银行账户里。

更吓人的是坏账准备。截止2025年末,文峰光电坏账准备仅2225.59万元,计提比例只有10.94%。这是什么概念?如果某天某个大客户拖欠了3000万货款,文峰光电计提的坏账准备连零头都不够覆盖。

即便文峰光电反复强调下游客户都是大型军工集团,信用良好坏账风险低,但高占比的应收账款带来的实际经营压力早已显现:一方面,大量营运资金被下游客户占用,公司不得不依靠自有资金垫付原材料采购、员工工资等运营成本,2025年公司购买理财产品的资金规模明显下降,直接导致利息收入大幅减少,财务费用同比增长45.64%,这正是资金被占用后流动性趋紧的直接信号;另一方面,军工领域的回款周期普遍长达62个月,部分长期项目的回款甚至超过两年,随着应收账款账龄拉长,坏账的隐性风险正在持续累积。

更反常的细节藏在2024年的财务数据里:当年公司营收同比下滑6.08%,可应收余额不仅没降,反而从2.12亿元微增至2.15亿元,相当于收入收缩的背景下还在玩命放宽赊账门槛,这种操作很难不让人怀疑,公司为了做高2025年的业绩,不惜用“牺牲未来现金流”的代价换短期账面增长,这种饮鸩止渴的做法,只会让后续坏账爆炸的威力成倍放大,一旦下游客户付款节奏微调,大额应收直接逾期,本就不宽裕的现金流瞬间就会濒临断裂。

作为靠“高性能、高可靠性”吃饭的军工配套企业,核心技术本该是文峰光电的立身护城河,可翻遍费用明细就能发现,公司走的是一条完全反常识的“重销售、轻研发”路线,资源配置的优先级彻底本末倒置。

2023年至2025年,文峰光电的销售费用分别为1519.41万元、1300.88万元、1666.91万元,销售费用率分别达到7.35%、6.70%和7.25%,而同行业可比公司的平均销售费用率仅为4%左右,类似规模的军工配套企业平均水平更低。拆解销售费用的明细可以发现,2025年公司销售环节的工资薪金达到1114.02万元,同比2024年的835.57万元大幅增长33.32%;业务招待费从2024年的140.99万元增长至181.34万元,同比增幅28.6%;检测费更是从60.99万元暴涨至137.03万元,增幅超过124%。在营收规模仅2亿出头的体量下,一年投入超1600万元用于销售环节,远超行业常规水平,很难不让人质疑:公司的市场拓展是否过度依赖商务渠道,而非产品本身的技术竞争力?

与之形成鲜明对比的是研发投入的严重不足。2023年至2025年,文峰光电的研发费用率分别为4.60%、5.26%和5.00%,持续低于同行业可比公司的平均水平。2025年全年研发费用总额仅为1149.14万元,还不到同期销售费用的70%。虽然公司手握百余项专利,但其中大部分是实用新型专利,发明专利占比偏低,核心技术的护城河并不稳固。在军工特种线缆领域,随着行业竞争加剧,越来越多的新供应商进入市场,产品的性能指标、可靠性指标的竞争越来越依赖长期的高研发投入,文峰光电这种“把钱花在销售端,而非技术端”的模式,短期或许能依靠商务关系拿到订单,但长期来看必然会在技术迭代的浪潮中逐渐失去竞争力。

更矛盾的细节是,文峰光电本次IPO的募投项目中包含5824.97万元的研发中心建设项目,但过往多年的研发投入都维持在千万元级别,突然要斥巨资建设研发中心,其必要性早已被监管重点问询。一家此前长期“重销售轻研发”的企业,能否在上市后突然转变资源投入逻辑,真正把研发费用转化为核心技术成果,答案显然充满不确定性。

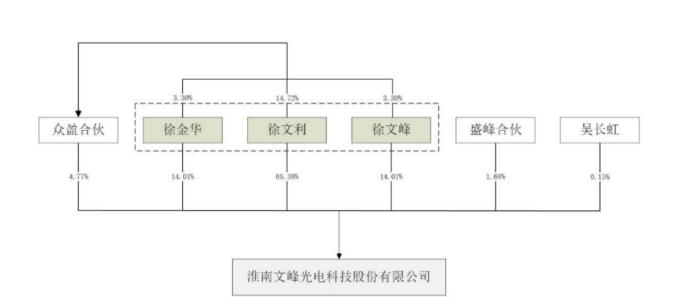

撕开经营层面的外衣,文峰光电的家族式治理结构更是藏着巨大的暗雷。截至招股书签署日,徐文利、徐文峰、徐金华三兄妹直接持有公司93.40%的股份,加上徐文利作为员工持股平台执行事务合伙人控制的4.77%表决权,三人合计掌控的表决权比例高达98.17%,几乎把公司所有重大决策的生杀大权攥在了手里。

这种近乎“一言堂”的控制权结构,在IPO企业中极为罕见,带来的治理风险不容小觑。首先,三兄妹分别担任公司董事长、总经理、董事的核心职务,覆盖了经营管理的全部关键岗位,股东大会、董事会的决策制衡机制几乎完全失效,中小股东的利益很难得到保障。过往经营中,公司的大额关联交易、大额现金分红等关键决策,几乎都是实控人家族直接主导,中小股东没有任何话语权。其次,家族式管理的模式下,公司的职业经理人团队难以发挥作用,核心技术人员、中层管理人员的激励机制高度依赖实控人的个人决策,一旦后续出现核心团队流失,公司的经营管理将直接陷入被动。

更值得警惕的是,高度集中的控制权很容易引发利益输送的风险。在报告期内,公司的销售费用、管理费用中多项支出的合理性已经被监管问询,在实控人完全掌控公司的情况下,不排除存在通过费用支出变相转移利益的可能。上市之后,随着公众股东进入,这种缺乏制衡的治理结构,很容易出现实控人利用控制权损害中小投资者权益的情况,这也是北交所在审核中重点关注的公司治理核心隐患。

最让市场诟病的,还是公司申报IPO前近乎“掏空式”的现金分红。2022年至2025年,文峰光电进行了三次现金分红,累计现金分红总额超过8000万元,实控人家族持股超93%,相当于大部分钱直接流进了三兄妹的口袋。在自身连续两年业绩下滑、应收账款高企、现金流紧张的背景下,公司不仅没有将利润用于补充营运资金、改善流动性,反而将绝大部分利润以现金分红的方式分给实控人家族,这种操作的合理性完全站不住脚。

最后再看这份总募资2.24亿元的募投方案,其不合理性几乎到了离谱的地步。

公司打算砸钱扩产航空航天用轻型线缆、特种综合缆及光电组件,再配套建研发中心,可回头看现有产能的消化情况:直到2025年积压订单集中交付,公司线缆产品的产能利用率才摸到78.48%,连饱和线都没碰到,在现有产能都喂不饱的前提下,强行砸近2亿建新线,完全违背了“按需扩产”的基本商业逻辑。按募投规划落地后,公司特种线缆产能直接翻倍,可下游军工市场的需求增速根本接不住这么大的增量,公司自己都在招股书里承认,一旦后续需求不及预期,新增产能消化不了,经营业绩直接会受重创。更扎心的测算数据摆在明面上:如果募投达产后产能利用率只有50%,两个生产类项目的净利润仅220.71万元,再扣掉研发中心每年带来的782.23万元成本,整体直接亏掉561.52万元。更何况项目完全达产后,每年新增折旧摊销就有1651.70万元,哪怕后续营收小幅增长,巨额固定折旧也会把利润啃得一干二净。如今赛道里新玩家扎堆抢订单,文峰光电原有市场份额都在缩水,强行扩产的结局几乎已经注定:新增产能常年闲置,不仅赚不到预期收益,反而会被巨额折旧拖进亏损泥潭。

站在上会的关键节点回望,文峰光电身上的所有风险早已环环相扣:业绩虚浮让盈利根基摇摇欲坠,高企应收把现金流逼到墙角,重销售轻研发耗空了长期竞争力,绝对集中的控制权埋下治理暗雷,异常分红提前掏空了公司积累,离谱扩产又给未来套上了沉重枷锁。这家顶着“专精特新”光环的企业,到底是真的能通过北交所的严苛审核,还是最终在层层质疑面前露出仓促闯关的真面目,答案很快就会揭晓。

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

超20家钛白粉生产企业宣布涨价

超20家钛白粉生产企业宣布涨价

券商板块业绩增长与估值修复齐头并进

券商板块业绩增长与估值修复齐头并进

- 突发!英伟达要求暂停生产H20芯片

- 寒武纪临近尾盘涨停!距贵州茅台股价仅差近200元

- “杭州六小龙”之一的群核科技更新招股书,上半年扭亏为盈

- 电子成A股市值最大行业!寒武纪股价距离贵州茅台不到一个涨停

- 美联储官员称9月可能不会降息!

- 涨停复盘:沪指高开高走收涨1.45%突破3800点 半导体板块全线走强

- 创新药股市狂欢 谁在“囤粮”谁在套现

- AI芯片概念大涨 多只个股净利润增长或扭亏

- 中信证券:存款收益下滑叠加股市“赚钱效应” 居民存款“搬家”信号显现

技术与需求共振 外骨骼机器人产业迎来爆发前夜

技术与需求共振 外骨骼机器人产业迎来爆发前夜

创新+国际化步伐加快 多家创新药企“中考成绩”亮眼

创新+国际化步伐加快 多家创新药企“中考成绩”亮眼

润歌互动发盈警 预计中期税后纯亏损不少于1730万元

润歌互动发盈警 预计中期税后纯亏损不少于1730万元

泰林科建发布中期业绩,净溢利644.8万元 同比扭亏为盈

泰林科建发布中期业绩,净溢利644.8万元 同比扭亏为盈