贝尔生物IPO再观察:财务负责人任职与签字时间冲突

随着审核推进,贝尔生物在信息披露一致性、财务报告合规、关联交易披露、工商信息混用等方面的细节问题进一步显现,成为影响市场判断与上市公信力的重要因素。

重大技术合同金额前后不一信息披露一致性受质疑

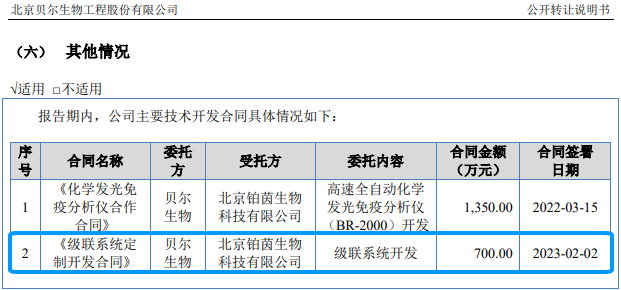

贝尔生物在不同公开披露文件中,对同一项重大技术开发合同的金额披露存在明显差异,引发市场对信息披露严肃性的持续讨论。根据公司招股书,2023年2月2日与北京铂茵生物科技有限公司签署的《级联系统定制开发合同》金额为350万元。但在公司此前披露的《公开转让说明书》中,同一份合同、同一签署日期、同一项目内容,金额却显示为700万元,两者相差一倍,且未作出任何解释说明。

同一合同出现两种不同金额,使得市场对公司信息披露一致性、合同管理规范性产生疑问。投资者关心,差异形成原因是披露失误、合同调整、项目拆分,还是其他因素;公司在对外信息发布、重大合同管理、财务核算方面是否建立有效内控机制;技术开发费用的确认与归集是否准确,是否影响财务数据真实性。

财务负责人任职与签字时间冲突

另外,财务报告签字与任职时间不匹配,是贝尔生物引发市场持续关注的核心问题之一。

公开资料显示,隋如意于2025年4月才正式担任公司财务负责人,2022至2024年期间公司财务负责人为赵保振。但在2022、2023、2024年三年财务报告中,主管会计工作负责人与会计机构负责人签字均为隋如意,时任财务负责人并未签字。

按照财务合规与会计管理相关要求,财务报告签字应与实际任职、职责分工保持一致。市场关注,尚未担任财务负责人的人员签署历史年度财务报告,是否符合财务内控与会计管理规范;时任负责人未签字是否影响财务报告的有效性与严肃性;公司在财务审批、报告管理、内控执行方面是否健全。

更受关注的是,隋如意2019年11月至2024年8月任职于大华会计师事务所(特殊普通合伙),而贝尔生物2022年度审计机构正是大华所。市场关心,其任职期间是否参与公司审计业务,是否存在角色冲突,审计独立性能否保障,2022年度财务数据是否真实、公允反映公司经营状况。

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

超20家钛白粉生产企业宣布涨价

超20家钛白粉生产企业宣布涨价

券商板块业绩增长与估值修复齐头并进

券商板块业绩增长与估值修复齐头并进

- 突发!英伟达要求暂停生产H20芯片

- 寒武纪临近尾盘涨停!距贵州茅台股价仅差近200元

- “杭州六小龙”之一的群核科技更新招股书,上半年扭亏为盈

- 电子成A股市值最大行业!寒武纪股价距离贵州茅台不到一个涨停

- 美联储官员称9月可能不会降息!

- 涨停复盘:沪指高开高走收涨1.45%突破3800点 半导体板块全线走强

- 创新药股市狂欢 谁在“囤粮”谁在套现

- AI芯片概念大涨 多只个股净利润增长或扭亏

- 中信证券:存款收益下滑叠加股市“赚钱效应” 居民存款“搬家”信号显现

技术与需求共振 外骨骼机器人产业迎来爆发前夜

技术与需求共振 外骨骼机器人产业迎来爆发前夜

创新+国际化步伐加快 多家创新药企“中考成绩”亮眼

创新+国际化步伐加快 多家创新药企“中考成绩”亮眼

润歌互动发盈警 预计中期税后纯亏损不少于1730万元

润歌互动发盈警 预计中期税后纯亏损不少于1730万元

泰林科建发布中期业绩,净溢利644.8万元 同比扭亏为盈

泰林科建发布中期业绩,净溢利644.8万元 同比扭亏为盈