贝尔生物北交所上会在即:营收连年萎缩、毛利率诡异

消息5月28日,北京证券交易所上市委员会第51次审议会议将迎来一位资本市场的“老面孔”——北京贝尔生物工程股份有限公司(以下简称“贝尔生物”)。这家成立于1995年、头顶国家级专精特新“小巨人”光环的体外诊断企业,在经历了创业板主动撤回、上交所主板折戟沉沙之后,第三次叩响了资本市场的大门。三十年的创业史,三次IPO的坎坷路,本身就已经说明了许多问题。然而,当我们拨开“小巨人”的光鲜外衣,深入审视其财务报表背后的真实面貌时,一幅营收连年萎缩、毛利率诡异高企、手握近八亿现金却执意向投资者张口要钱的画面扑面而来。这不是一家蓄势待发的优质企业,更像是一艘在逆风中艰难前行、船身已经多处渗水,却还要向岸上的人伸手求援的漏水之船。带病闯关,危险至极。

消息5月28日,北京证券交易所上市委员会第51次审议会议将迎来一位资本市场的“老面孔”——北京贝尔生物工程股份有限公司(以下简称“贝尔生物”)。这家成立于1995年、头顶国家级专精特新“小巨人”光环的体外诊断企业,在经历了创业板主动撤回、上交所主板折戟沉沙之后,第三次叩响了资本市场的大门。三十年的创业史,三次IPO的坎坷路,本身就已经说明了许多问题。然而,当我们拨开“小巨人”的光鲜外衣,深入审视其财务报表背后的真实面貌时,一幅营收连年萎缩、毛利率诡异高企、手握近八亿现金却执意向投资者张口要钱的画面扑面而来。这不是一家蓄势待发的优质企业,更像是一艘在逆风中艰难前行、船身已经多处渗水,却还要向岸上的人伸手求援的漏水之船。带病闯关,危险至极。

先看最核心的业绩指标,这也是任何一家拟上市企业最经不起推敲的地方。2023年至2025年,贝尔生物的营业收入分别为4.13亿元、3.76亿元和3.36亿元,连续三年下滑,复合增长率为负9.84%,不仅显著低于行业平均水平,更呈现出明显的加速萎缩态势。如果说全年数据还可以用“结构调整”来搪塞,那么2025年上半年的表现则几乎是灾难级的:营业收入同比暴跌33.18%,扣非归母净利润更是腰斩式下滑57.18%。虽然贝尔生物在问询回复中将此归结为“主动优化产品结构、调整客户布局”带来的阶段性影响,并着重强调第四季度单季收入达到1.38亿元、占全年的41.72%,从而带动全年净利润实现了4.33%的正增长,但这种极端的季节性分布本身就值得高度警惕。一家体外诊断企业,业务高度依赖疾控系统和医疗机构的常规采购,若非在四季度刻意冲量,何以出现如此剧烈的季度波动?北交所要求其按季度比对疾控数据与可比公司趋势,恰恰说明监管层对这种“先压后收”的收入调节操作心存疑虑。更何况,2025年上半年的断崖式下跌与第四季度的强势反弹之间,到底是真实的业务回暖,还是人为的利润粉饰,恐怕只有公司自己心里最清楚。一家靠第四季度“救命”才能维持全年正增长的企业,其业绩的含金量实在令人怀疑。

更令人费解的是,在营收持续下滑的同时,贝尔生物的毛利率却逆势高企,甚至可以说是一枝独秀。2023年至2025年,贝尔生物毛利率分别达到76.22%、78.88%和77.89%,而行业均值仅约51%左右,即便采用部分统计口径显示的67%作为行业平均,贝尔生物的毛利率也比同行高出整整十个百分点以上。

这意味着什么?意味着同样卖一块钱的诊断试剂,贝尔生物的成本只有两毛多,而同行的成本可能接近三四毛甚至五毛。公司将此归因于“自研抗原抗体”降低了成本,但监管层显然不买账,在问询中直接质疑其成本核算的准确性,要求逐项对比同行业公司解释高毛利的合理性。一家营收在萎缩、行业在内卷、集采大刀已经砍下来的企业,凭什么能长期维持远超同行的毛利率?这不是技术壁垒的体现,更像是成本归集上的“魔术”。要知道,2024年底28省联盟集采直接将肿瘤标志物和甲状腺功能两大品类的价格砍掉超过50%,行业利润空间被大幅压缩已是不争的事实。贝尔生物引以为傲的高毛利还能维持多久?答案恐怕不容乐观。更雪上加霜的是,自2025年初起,公司销售体外诊断试剂的增值税从简易计税3%改为一般计税13%,这一政策变化将直接侵蚀净利润,而公司对此的应对似乎只有“硬扛”二字,既没有调价策略,也没有成本对冲方案,这种被动挨打的姿态与一家号称拥有核心技术的“小巨人”身份极不匹配。

如果说业绩下滑和高毛利存疑尚可归因于行业周期和会计处理差异,那么手握7.27亿元货币资金、7116.66万元交易性金融资产、资产负债率仅9.01%的情况下,还要IPO募资2.8亿元,就实在让人看不懂了。这哪里是“不差钱”?这分明是“太有钱了”。公司经营活动净现金流从1.30亿元增长至1.70亿元,2026年一季度盈利3423万元且同比增长10.81%,账上趴着近八亿元的现金及等价物,却要向资本市场伸手要钱。

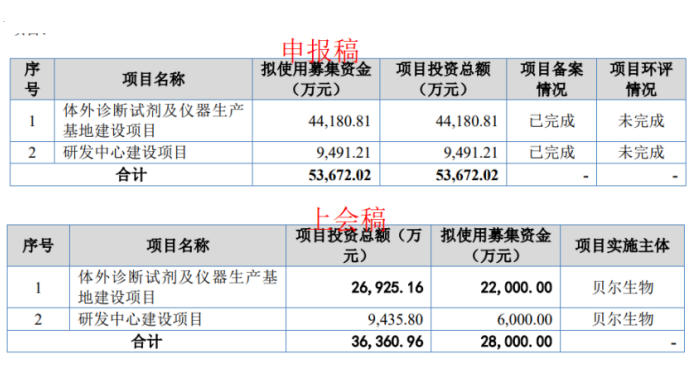

更蹊跷的是,贝尔生物最初申报稿中披露的募资额高达5.37亿元,到了上会稿突然缩水至2.8亿元,降幅接近48%。大幅缩减本身就是对资金缺口真实性的变相否认——如果真的那么缺钱,为什么自己先砍掉了一半?北交所也在问询中直指要害:在货币资金与交易性金融资产余额较高的背景下,本次募资规模的合理性与必要性何在?公司给出的解释是“未来5年投资计划资金需求约12亿元”,但一家年营收不足3.5亿、净利润1.46亿的企业,张口就是12亿的投资计划,这不是雄心壮志,这是好高骛远。更何况,这笔钱到底怎么花、花在哪里、能带来多少回报,公司至今未能给出令人信服的测算。

再看募投项目本身,问题更加触目惊心。公司拟新增3900万人份/年试剂产能及150台/年仪器产能,但现实是:2025年酶联免疫法试剂产能利用率已降至60.30%,化学发光仪器产能利用率更是低至42%。换句话说,现有产能都有接近六成处于闲置状态,还要激进扩产,这不是在布局未来,这是在给自己挖坑。新增产能带来的折旧摊销将大幅增加固定成本,若销售跟不上,利润下滑几乎是板上钉钉的事。北交所要求说明在现有产能尚未饱和的情况下激进扩产的合理性,公司的回复依然是那套“新平台产品生产建设”的说辞,但市场不会为画饼买单。一家连现有产能都消化不完的企业,凭什么让投资者相信它能消化新增的数千万人份产能?

经销商体系更是一个巨大的黑箱,也是此番IPO最大的雷区之一。报告期内,贝尔生物的经销商数量常年超过2500家,而2025年前十大经销商中,多家系2023至2024年新设立、2024至2025年新合作,或2025年收入涨幅超过100%。短时间内大量新增经销商且业绩暴涨,这在体外诊断行业并不常见,背后是否存在压货冲量的嫌疑?更诡异的是,公司声称未搭建二级经销模式,但部分销售链路中却存在多级经销商的情形,说辞与实际操作之间存在明显矛盾。公司以第三方物流签收记录作为收入确认依据,而物流签收时间与产品控制权转移时间之间存在明显的“时间差”——产品到达医院未必即时完成验收确认,这种确认方式在收入下滑的背景下,极易被用于跨期利润调节。2025年末应收账款较期初激增126.77%,远超营收增速,这意味着大量收入可能并未真正实现最终销售,而是滞留在经销商库房中,形成未来潜在的业绩“反噬”。一旦经销商资金链出问题,这些应收账款就会变成坏账,直接吞噬利润。北交所要求穿透核查前二十大经销商背景、毛利率、库存与回款,排查压货、虚增收入风险,这一追问可谓直击要害,也是决定贝尔生物能否过会的关键一环。

研发能力方面的短板同样不容忽视,甚至可以说是这家“小巨人”最名不副实的地方。作为一家专精特新“小巨人”企业,贝尔生物2023年至2025年的研发费用率分别为7.98%、8.79%和8.96%,连续三年低于同行业可比公司研发费用率的平均水平(12.08%、13.31%、14.22%)。2025年研发费用更是同比下降8.90%至3009.6万元。公司将此解释为“稳态研发投入模式”,声称已有近三十年积淀、注册证数量高于同行,无需大规模研发投入。但这套说辞经不起任何推敲:一家以技术创新为立身之本的“小巨人”,研发投入却持续垫底,员工中专科及以下学历占比高达57.17%,硕士及以上仅约9.5%,研发人员仅72人、占总人数15.19%。这样的人才结构和研发投入,如何支撑公司在化学发光等新技术平台上与罗氏、雅培、贝克曼等国际巨头竞争?体外诊断行业技术迭代极快,化学发光正在快速替代酶联免疫,如果研发跟不上,今天的“小巨人”明天就可能变成“小矮人”。所谓的“稳态研发”,不过是研发乏力的遮羞布罢了。

公司治理层面同样暗礁密布。实控人邵育晓通过直接持股24.06%及多层间接架构合计控制49.82%的表决权,股权集中度较高,但历史上创始人股东曾以低于公允价值的价格增资入股,北交所质疑其未确认相关股份支付费用的合规性。更值得警惕的是,外部投资方与公司、实控人之间签订的对赌协议仍未完全解除,一旦IPO受阻,实控人将面临大规模股权回购的现金流压力,这也解释了公司为何如此急切地要完成上市。报告期后,公司以218.6万元收购了实控人等持有的北京金兰谱100%股权,该标的注册资本仅150万元,与主营业务几乎无协同,这笔交易是否与IPO后分红计划形成“闭环”、变相实现利益输送,市场有充分理由打上问号。此外,问询函还披露了一个令人啼笑皆非的内控漏洞:属地工程师曾拆卸报废仪器并收取废品款,相关收入未入账。这暴露的不仅是个案违规,更是公司固定资产管理及内控体系的系统性缺位。一家连废品款都管不住的企业,如何让投资者相信它能管好数亿元的募资资金?

从行业大势来看,体外诊断赛道正处于剧烈变革期。集采从探索阶段走向全面铺开,医保控费持续深化,罗氏、雅培等国际巨头依然占据高端市场的竞争优势,国内企业内卷加剧、利润空间被不断挤压。贝尔生物自己也坦言,若未来“两票制”、带量采购推广至体外诊断试剂领域,将对公司产品推广方式、售价、毛利率产生重大不利影响。在这样的行业背景下,一家营收三连降、研发投入垫底、产能利用率不足五成、经销商体系存疑、高毛利面临集采冲击的企业,凭什么让投资者相信它能穿越周期、实现增长?

贝尔生物的IPO之路,从2020年创业板主动撤回,到2021年上交所主板折戟,再到如今转战北交所,三次闯关本身就已经说明了一切。一家成立三十年的企业,几经辗转仍未能叩开资本市场的大门,不是因为运气不好,而是因为硬伤太多、疑点太重。5月28日的上会,或许是贝尔生物最后的机会,但从目前披露的信息来看,这艘漏水之船能否安全靠岸,恐怕要打一个大大的问号。

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

超20家钛白粉生产企业宣布涨价

超20家钛白粉生产企业宣布涨价

券商板块业绩增长与估值修复齐头并进

券商板块业绩增长与估值修复齐头并进

- 突发!英伟达要求暂停生产H20芯片

- 寒武纪临近尾盘涨停!距贵州茅台股价仅差近200元

- “杭州六小龙”之一的群核科技更新招股书,上半年扭亏为盈

- 电子成A股市值最大行业!寒武纪股价距离贵州茅台不到一个涨停

- 美联储官员称9月可能不会降息!

- 涨停复盘:沪指高开高走收涨1.45%突破3800点 半导体板块全线走强

- 创新药股市狂欢 谁在“囤粮”谁在套现

- AI芯片概念大涨 多只个股净利润增长或扭亏

- 中信证券:存款收益下滑叠加股市“赚钱效应” 居民存款“搬家”信号显现

技术与需求共振 外骨骼机器人产业迎来爆发前夜

技术与需求共振 外骨骼机器人产业迎来爆发前夜

创新+国际化步伐加快 多家创新药企“中考成绩”亮眼

创新+国际化步伐加快 多家创新药企“中考成绩”亮眼

润歌互动发盈警 预计中期税后纯亏损不少于1730万元

润歌互动发盈警 预计中期税后纯亏损不少于1730万元

泰林科建发布中期业绩,净溢利644.8万元 同比扭亏为盈

泰林科建发布中期业绩,净溢利644.8万元 同比扭亏为盈