淄博价格指数解读

(一)淄博菜篮子价格指数

本周指数运行趋势

本周指数解读

从目前淄博市监测的八大类农产品来看,批发及零售价格指数均出现下跌。指数波动较多的品类为蔬菜。

韭菜:本周淄博韭菜批发均价1.20元/斤,环比上周下跌0.10元/斤,跌幅7.69%;韭菜零售均价2.10元/斤,环比上周下跌0.50元/斤,跌幅19.23%。下跌主要原因:近期天气回暖,韭菜生长速度加快,供应增加,价格小幅松动。

生姜:本周淄博生姜批发均价4.00元/斤,环比持平,生姜零售均价5.66元/斤,环比上周上涨0.08元/斤,涨幅1.43%。上涨主要原因:圆头洗姜、泥姜价格坚挺,优质货小幅上调,出口加工厂按需补货,订单平稳执行。姜农出货积极性偏低,市场流通货源偏紧,发市场客商刚需采购为主,交易氛围活跃。后期建议:建议百姓合理搭配饮食,按需采购即可。

大白菜:本周淄博大白菜批发均价0.50元/斤,环比上周下跌0.10元/斤,跌幅16.67%;大白菜零售均价1.31元/斤,环比上周下跌0.03元/斤,跌幅2.24%。下跌主要原因:气温回升后本地及山东周边春白菜集中上市、冬储尾货清库叠加春菜替代增多、消费淡季走货放缓,供大于求带动批发与零售价同步回落。后期建议:建议百姓合理搭配饮食,按需采购即可。

蒜台:本周淄博蒜台批发均价3.2元/斤,环比上周下跌0.40元/斤,跌幅11.11%;蒜苔零售均价3.98元/斤,环比上周下跌0.77元/斤,跌幅16.21%。下跌主要原因:主产区进入集中上市期,新货大量上市导致供应快速增加,而清明过后商超、餐饮等终端需求有所回落,再加上春季大量低价蔬菜上市形成替代,市场整体呈现供大于求的局面;同时产区货源品质参差不齐,次货较多拖累整体价格,客商多按需少量采购,最终带动蒜薹价格走弱下行。后期建议:建议百姓合理搭配饮食,按需采购即可。

西红柿:本周淄博西红柿批发均价1.80元/斤,环比上周下跌0.20元/斤,跌幅10.00%;西红柿零售均价2.97元/斤,环比上周下跌0.14元/斤,跌幅4.50%。下跌主要原因:气温回升后国内南方北输陆地菜增加,可挑选品种竞争力强,另外暖棚西红柿供应多进入尾期,质量下降,消费淡季走货放缓,批发与零售价同步回落。后期建议:建议百姓合理搭配饮食,按需采购即可。

综合来看,目前淄博市蔬果整体供应足量,产区近期蔬菜生长供应稳定,近期淄博天气晴好、气温回暖,物流运输整体顺畅,建议百姓按需采购,合理搭配饮食。

(二)淄博化工产品价格指数

本周指数运行态势

本周指数解读

本期淄博化工产品价格指数为937.19,较上期923.10上涨14.09。其中,淄博基础化工品价格指数均值927.46,较上期914.93上涨12.53,呈冲高后回落走势,均值高于上期。主因中东地缘冲突持续,原油价格继续冲高,从成本端支撑化工品价格上涨,但临近期末,原油回落,利空化工品价格下跌,因此本期基础化工品价格指数冲高后回落运行。淄博塑料产品价格指数均值957.68,较上期939.93上涨17.75,呈震荡上行后回落走势,均值高于上期。主因石化企业装置主动降负、停车数量增加,供应缩量,叠加成本压力大,石化企业不断上调出厂价格,但随着国际油价宽幅下跌,利空塑料产品价格回落,带动塑料产品价格指数震荡上行后下跌。淄博橡胶产品价格指数均值825.86,较上期835.63下跌9.77,呈震荡下行走势。主因原料丁二烯高位运行,橡胶企业成本压力大,有装置降负荷或停车,供应收紧,但下游轮胎企业成本压力大及中东订单回流,后续存在降负荷可能,对其原料合成橡胶采购谨慎,加之中东冲突各方同意谈判,丁二烯价格下跌,成本指引合成橡胶价格下行,带动橡胶产品价格指数震荡下行。

(三)淄博新材料(先进高分子材料)价格指数

本周指数运行态势

本周指数解读

本期淄博新材料(先进高分子材料)价格指数均值为1157.22,较上期1128.94上涨28.28。其中,淄博PC价格指数为1045.33,较上期1029.09上涨16.24,呈上涨走势。主因原料价格高位,成本支撑强劲,叠加市场供应无压力,部分报盘价格上涨,带动PC价格指数上行。淄博PA价格指数为987.61,较上期964.58上涨23.03,呈上涨走势。主因原料价格坚挺,聚合工厂成本压力大,上调出厂价格,但下游采购不积极,消耗库存为主,限制PA价格指数上涨幅度。淄博PET瓶片价格指数为1292.92,较上期1292.92持平,呈先涨后跌走势。主因前半周地缘局势升级,带动原料价格上涨,供应商上调报价;随后两周,原油价格下跌,利空瓶片价格跟跌,PET瓶片价格指数先涨后跌运行,均值持平。

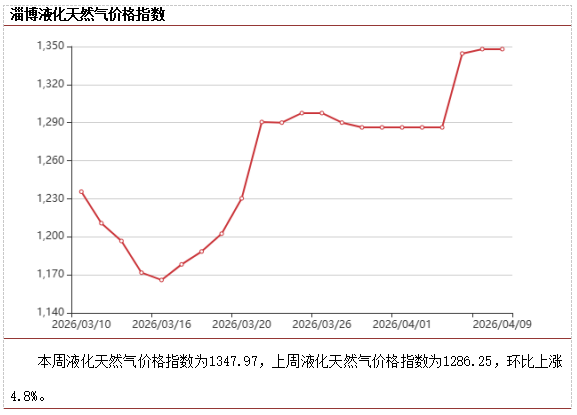

(四)淄博天然气价格指数

本周指数运行趋势

本周指数解读

本周淄博地区LNG市场均价5364元/吨,较上周上涨201元/吨,环比上涨3.89%。供应端,中东地缘局势扰动导致国际LNG船期不确定性上升,华东区域接收站到港船期数量减少,叠加上游企业优先保障管道气保供,对LNG资源产生明显惜售心态,市场有效供应量收缩,为价格形成刚性支撑,导致本周液化天然气指数继续上行。终端消费疲软基本面未发生根本改变,高价持续抑制采购需求,难以支撑价格大幅冲高。预计下周淄博液化天然气指数将继续保持高位震荡运行态势。

本周管道天然气价格指数为913.35,环比持平。本周管道气市场保持平稳运行,上游企业将保供重心向管道气倾斜,保障长协资源稳定供应,叠加全国管网互联互通调配能力充足,区域管道气供应整体充裕。供应端,上游保供管道气的策略延续,区域供应充裕格局不变,为价格稳定提供坚实基础。需求端,非采暖季工业用气逐步复苏,但难以出现爆发式增长,整体需求维持偏弱格局,价格缺乏大幅上行动力。预计下周管道气价格仍将维持平稳运行。

(五)淄博水泥价格指数

本周指数解读

本周,淄博水泥价格指数127.61,周环比持平,年同比下降6.5%。淄博市场散装P.O42.5水泥均价为278元/吨,周环比持平 ,年同比下降11.2%。淄博样本企业水泥出库量为3.3万吨,环比上升6.4%。

本周,山东市场散装P.O42.5水泥均价为296.1元/吨,周环比持平,年同比下降12.4%。山东样本企业水泥出库量为12万吨,环比上升3.4%。

水泥出库量增加的主要原因:本周山东水泥市场延续弱势博弈态势,尽管企业出货量环比小幅回升,但推涨计划普遍未能落地,市场信心依旧不足。窑线开工率稳步提升,熟料库存由降转升,区域库存压力逐步显现。需求侧启动仍显迟缓,回暖节奏明显滞后于产能释放速度,供需错配进一步加剧。据水泥协会最新通知,4月11日至5月5日山东进入新一轮为期25天错峰生产阶段,短期内有效压减熟料产量,缓解库存压力,有助于稳定市场预期。预计下周淄博市场及山东水泥价格将呈稳中震荡运行态势。(图文:淄博市能源事业发展中心)

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

超20家钛白粉生产企业宣布涨价

超20家钛白粉生产企业宣布涨价

券商板块业绩增长与估值修复齐头并进

券商板块业绩增长与估值修复齐头并进

- 突发!英伟达要求暂停生产H20芯片

- 寒武纪临近尾盘涨停!距贵州茅台股价仅差近200元

- “杭州六小龙”之一的群核科技更新招股书,上半年扭亏为盈

- 电子成A股市值最大行业!寒武纪股价距离贵州茅台不到一个涨停

- 美联储官员称9月可能不会降息!

- 涨停复盘:沪指高开高走收涨1.45%突破3800点 半导体板块全线走强

- 创新药股市狂欢 谁在“囤粮”谁在套现

- AI芯片概念大涨 多只个股净利润增长或扭亏

- 中信证券:存款收益下滑叠加股市“赚钱效应” 居民存款“搬家”信号显现

技术与需求共振 外骨骼机器人产业迎来爆发前夜

技术与需求共振 外骨骼机器人产业迎来爆发前夜

创新+国际化步伐加快 多家创新药企“中考成绩”亮眼

创新+国际化步伐加快 多家创新药企“中考成绩”亮眼

润歌互动发盈警 预计中期税后纯亏损不少于1730万元

润歌互动发盈警 预计中期税后纯亏损不少于1730万元

泰林科建发布中期业绩,净溢利644.8万元 同比扭亏为盈

泰林科建发布中期业绩,净溢利644.8万元 同比扭亏为盈