世纪数码冲刺北交所IPO,近半喷头依赖爱普生,存业绩下滑、存货跌价风险

·读创客户端记者 马强

·读创客户端记者 马强

北交所官网信息显示,6月30日,郑州新世纪数码科技股份有限公司(以下简称世纪数码)IPO申请获北交所受理。

招股书显示,世纪数码以数码喷印技术为核心,主营业务聚焦于纺织数码印花、广告标识及瓦楞纸箱包装数码打印的工业应用,专业从事数码喷墨印花机、数码打印机、瓦楞彩箱数码印刷机等数码喷印设备及相关配件耗材的研发、生产和销售。公司曾于2016年10月25日在全国股转系统挂牌,于2019年6月27日起在全国股转系统终止挂牌。

▍数码打印机国内市场占有率第一,“70后”金利峰为实控人

招股书显示,世纪数码是国家高新技术企业、国家级“专精特新”小巨人企业、国家知识产权优势企业、河南省制造业单项冠军、河南省创新龙头企业。根据中国商务广告协会广告制作与展示专业委员会出具的《证明》,2022-2024年,公司数码打印机(微压电数码写真设备)国内市场占有率27%,排名第一;根据中国印染行业协会发布的《2024中国纺织品数码喷墨印花发展报告》,2023年度中国数码热转移印花机装机量为6,400台,按照公司2023年度面向境内市场销售的数码热转移印花机数量测算,公司国内市场占有率25%,位于行业前列。

截至本招股说明书签署之日,现年50岁的金利峰直接持有世纪数码88.24%的股份,为公司控股股东、实际控制人。

据招股书,金利峰基本情况如下:男,1975年11月出生,中国国籍,专科学历,无境外永久居留权。1998年6月至2004年6月,任郑州市郑汴路利峰广告材料商行负责人;2004年7月至2007年8月,任郑州金城货运部负责人;2007年9月至2016年5月,历任有限公司执行董事兼总经理、国外业务拓展专员;2015年3月至今,历任金阳数码监事、执行董事兼总经理、执行董事;2016年5月至今,任公司董事长兼总经理;2022年3月至今,任创印智能执行董事兼总经理。

▍招股书提示核心部件喷头存供应商依赖、经营业绩下滑等多项风险

在招股书中,世纪数码提示了核心原材料喷头供应商依赖、经营业绩下滑、存货跌价等多项风险。

▲核心原材料喷头供应商依赖风险

喷头是数码喷印设备的关键核心部件,在喷印质量、速度等方面起着重要的作用。目前,国内数码喷印设备采用的喷头基本来源于进口,主要供应商包括京瓷、爱普生、理光、富士胶片等。报告期内,公司所生产、销售的数码喷印设备主要应用爱普生喷头,各期爱普生喷头采购金额分别为16,710.45万元、21,120.41万元和20,256.06万元,占采购总额的比例分别为47.02%、46.26%和45.03%,存在喷头供应商集中度较高的风险。目前,公司已展开对其他品牌喷头的性能研究,并与公司设备进行适配研发,同时密切关注国内关于喷头的研发进程。未来,若公司数码喷印设备关键核心部件的供应商因国际贸易政策变化等因素限制喷头的供应,且国内亦未在喷头技术领域取得突破,或公司未能及时改进产品与其他品牌喷头相适配,将对公司的生产经营产生不利影响。

▲市场竞争加剧风险

在喷墨印花领域,公司产品主要为数码喷墨印花机。近年来,数码喷墨印花行业迅速发展,数码喷墨印花面料产量由2015年的4亿米增长至2023年的37亿米,年均复合增长率为32.06%,占比由2.1%增长至18.2%,吸引了众多数码喷印设备厂商参与竞争。未来随着市场竞争的加剧,若公司不能通过研发创新、产品迭代及新产品开发、生产工艺优化、市场开拓、成本控制等有效措施持续保持、提升产品竞争力,公司将面临市场份额下降的风险。

▲原材料价格波动风险

报告期内,公司直接材料成本占主营业务成本的比例分别为93.29%、93.60%和92.89%,主要原材料为喷头、钣金件、机加工件、铝型材等,其中喷头成本占材料成本的比例约50%。公司喷头主要来源于爱普生,其采购成本受爱普生产品定价、关税、返利等方面的影响存在一定的波动性,钣金件、机加工件、铝型材等原材料价格受市场供需状况的变化亦会有所波动。如若未来原材料的价格出现大幅上涨,而公司不能有效地将原材料价格上涨的压力转移至客户或不能通过技术工艺创新、优化抵消成本上涨的压力,将会对公司的经营成果产生不利影响。

▲经营业绩下滑风险

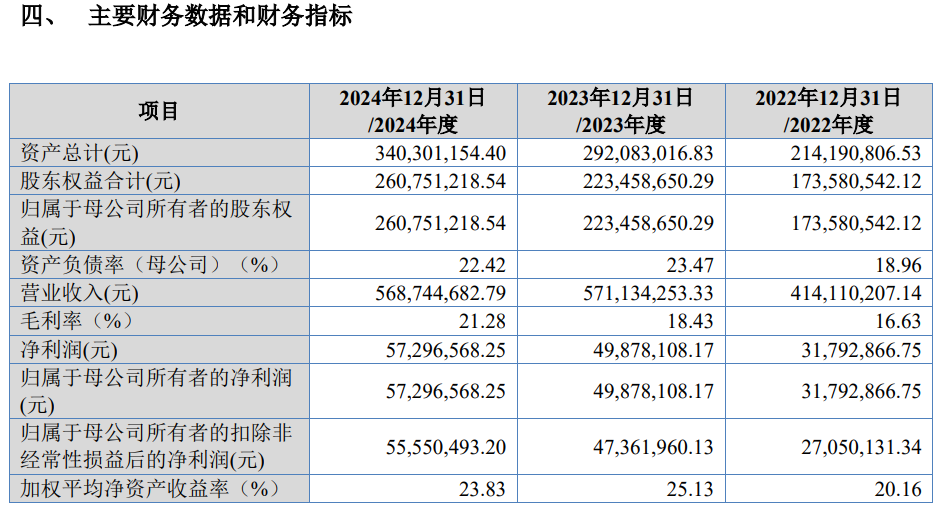

报告期内,公司实现营业收入4.14亿元、5.71亿元和5.69亿元,净利润3,179.29万元、4,987.81万元和5,729.66万元,总体呈增长趋势。

其中,2024年度营业收入较2023年度略有下降,主要系一方面公司集中优势资源专注于核心技术产品与业务,减少了喷头销售;另一方面受宏观经济增速不确定性的影响,广告主投放预算偏向保守,在此情况下下游广告标识制作厂商购置或更换设备的意愿降低,从而导致公司数码打印机收入规模较2023年减少2,206.74万元。若未来出现宏观经济下行、国际贸易政策不利变化、行业竞争加剧、数码喷印技术应用速度不及预期、公司技术及产品研发不足而产品竞争力下降等对公司经营构成不利影响的变化,而公司未能采取有效应对措施,公司未来可能存在经营业绩下滑的风险。

▲存货跌价风险

报告期各期,公司存货账面价值分别为8,085.11万元、7,949.41万元和9,301.10万元,占流动资产总额的比例分别为44.97%、33.87%和36.45%,存货金额占流动资产的比例较高。公司各期末存货主要系基于下游市场预期进行的产品、材料备货,如果未来宏观经济环境、下游市场需求、公司存货管理等因素发生重大不利变化,可能会导致公司存货不能及时实现销售或可变现净值大幅下降,公司存货面临着一定的跌价风险。

▲境外销售及市场开拓、汇率波动风险

境外销售及市场开拓方面,报告期内,公司来源于境外的数码喷印设备收入分别为2,965.28万元、4,411.37万元和5,871.05万元,占数码喷印设备总收入的比例分别为9.53%、9.83%和12.34%,境外销售区域以东南亚、欧洲为主。随着纺织产业逐渐向东南亚地区转移,以及埃及、沙特等中东地区对纺织行业的现代化工业改革,公司将加强对境外市场的开拓。报告期各期,公司对美出口规模较小,各期收入占比均低于1%,2025年4月美国宣布“对等关税”措施,预计对公司收入利润的直接影响较为有限,但不排除对公司数码喷印设备市场需求形成间接性影响的可能性,进而可能对公司整体业务发展和业绩增长带来不利影响。

汇率方面,报告期内,公司境外销售收入分别为5,660.03万元、7,891.02万元和6,658.86万元,占各期营业收入的比例分别为13.67%、13.82%和11.71%。未来公司将逐步开拓境外市场,预计境外销售收入将进一步增长,公司外销收入主要以美元作为结算货币,如果未来人民币对美元等外汇的汇率波动幅度加大,可能对公司业绩产生一定影响。

审读:汪蓓

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

手机等换新潮涌 消费电子企业排产忙

手机等换新潮涌 消费电子企业排产忙

55家A股上市公司预计2024年扭亏为盈

55家A股上市公司预计2024年扭亏为盈

- 美国总统特朗普发表就职演讲

- “宁王”2024年业绩预喜:归母净利润超490亿元

- 赛力斯重组,大消息来了

- 上调评级+调研 业绩高增长公司获券商青睐

- 大幅换仓!刘格菘、林清源持股曝光

- A股逾1500份2024年业绩预告出炉 三大行业景气度回暖

- 星期三机构一致最看好的10金股

- 多家科创板公司业绩预喜 彰显韧性和活力

- A股公司密集派发“大礼包” 一年多次分红成常态

55家A股上市公司预计2024年扭亏为盈

55家A股上市公司预计2024年扭亏为盈

首个“非遗版”春节临近 国潮消费正当时

首个“非遗版”春节临近 国潮消费正当时

东方甄选2025财年中期自营产品GMV占比约37%

东方甄选2025财年中期自营产品GMV占比约37%

安井食品递交H股上市申请 赴港上市取得实质性进展

安井食品递交H股上市申请 赴港上市取得实质性进展